Quando pensamos em guardar dinheiro, a primeira dúvida que surge é: poupança ou investimentos? Entender as diferenças e saber qual é a melhor escolha para você é essencial para dar a escolha certa para guardar seu dinheiro de forma segura e inteligente.

Primeiro, vamos simplificar as coisas. Guardar dinheiro pode ser comparado a plantar uma árvore: a poupança é como uma árvore que cresce devagar e de forma estável, enquanto os investimentos podem ser como plantar árvores que crescem mais rápido, mas exigem mais cuidado e planejamento.

Por que começar a guardar dinheiro?

Guardar dinheiro é a base para realizar sonhos, lidar com imprevistos e conquistar estabilidade financeira. Assim como é importante ter um guarda-chuva em dias chuvosos, um fundo financeiro protege você em momentos difíceis.

Seja para uma viagem, a compra de um carro ou criar um fundo de emergência, poupar é sempre o primeiro passo. Contudo, saber onde guardar faz toda a diferença no resultado que você terá.

Entendendo a poupança: segurança e simplicidade

A poupança é como um velho amigo: confiável e fácil de entender. Com ela, você:

- Pode guardar qualquer valor, sem complicação.

- Não paga taxas ou impostos sobre os rendimentos.

- Tem a garantia do Fundo Garantidor de Créditos (FGC) para valores de até R$250 mil.

No entanto, o rendimento da poupança é baixo, especialmente em cenários de alta inflação. Por exemplo, se você guardar R$1.000 na poupança por um ano, o rendimento será de cerca de R$60, considerando uma taxa de juros de 6% ao ano.

Ademais, a poupança pode ser uma boa escolha para quem está começando ou busca simplicidade.

Investimentos: mais retorno, com um pouco mais de atenção

Investir é como fazer um curso intensivo de culinária: exige um pouco mais de dedicação no início, mas os resultados podem ser muito melhores. Existem várias opções, como:

- Tesouro Direto: Seguro e com rentabilidade maior que a poupança.

- CDBs: Oferecem retornos atrativos e também são garantidos pelo FGC.

- Fundos de investimento e ações: Ideais para quem busca rendimentos mais altos e está disposto a assumir alguns riscos.

Por exemplo, ao aplicar R$1.000 em um CDB com rendimento de 12% ao ano, você terá R$1.120 após um ano. Em longo prazo, a diferença entre poupar e investir pode ser significativa.

Contudo, é essencial conhecer o seu perfil de investidor:

- Conservador: Prefere segurança, com baixo risco.

- Moderado: Aceita alguns riscos para aumentar o retorno.

- Arrojado: Está disposto a arriscar mais para buscar maiores ganhos.

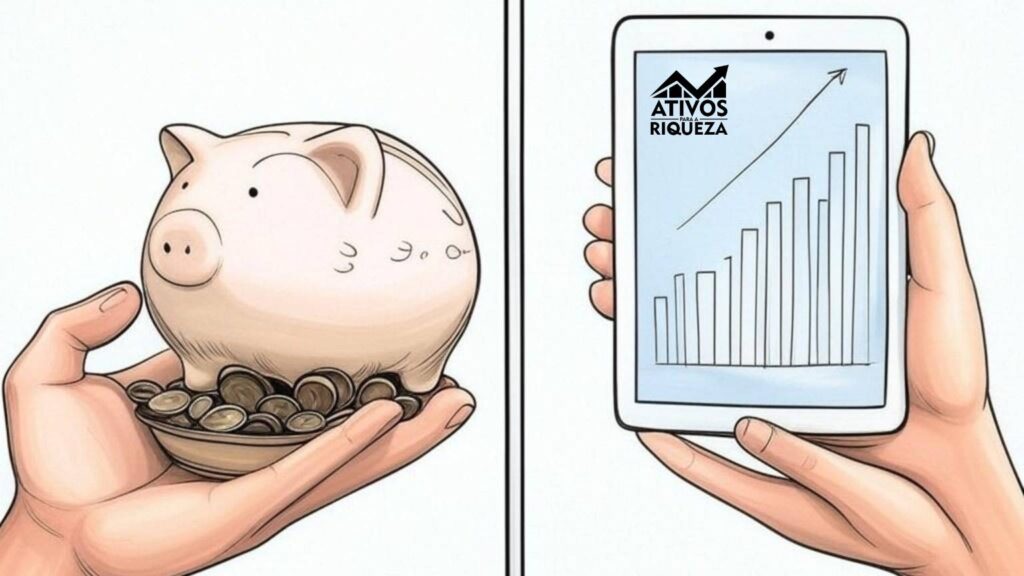

Poupança ou investimentos: Qual escolher?

A resposta depende do seu objetivo. Para ajudar, pense no prazo:

- Curto prazo (até 1 ano): Poupança ou Tesouro Selic.

- Médio prazo (1 a 5 anos): CDBs, LCI/LCA e fundos de renda fixa.

- Longo prazo (acima de 5 anos): Ações, fundos multimercado ou previdência privada.

Analogamente, escolher entre poupança e investimentos é como decidir entre uma bicicleta e um carro. A bicicleta é prática e confiável para curtas distâncias (poupança), enquanto o carro oferece mais velocidade para viagens longas (investimentos).

Como começar na Poupança ou Investimentos?

Dê pequenos passos. Primeiro, crie uma reserva de emergência. Essa quantia deve cobrir de 3 a 6 meses das suas despesas básicas. Aqui, a poupança ou o Tesouro Selic são boas opções, já que oferecem liquidez e segurança.

Depois, estude e explore opções de investimento. Use simuladores online e leia sobre cada produto. Assim, você fará a escolha certa para guardar o seu dinheiro, com mais confiança e clareza.

Exemplo prático: Poupança ou Investimentos

Suponha que você tem R$500 sobrando por mês. Se optar pela poupança, ao final de um ano, terá cerca de R$6.360 (R$6.000 poupados + R$360 de rendimento).

Por outro lado, ao investir em um CDB com taxa de 12% ao ano, terá aproximadamente R$6.720 (R$6.000 investidos + R$720 de rendimento). Esse exemplo mostra como pequenos ajustes podem gerar grandes diferenças ao longo do tempo.

O equilíbrio é o segredo

Não existe uma resposta única entre poupança ou investimentos. O ideal é combinar as duas estratégias, conforme suas necessidades e objetivos. Comece com a poupança para garantir uma base sólida e vá avançando para os investimentos à medida que se sentir mais confortável.

Que tal dar o primeiro passo hoje? Analise suas finanças, escolha a melhor opção e dê a escolha certa para guardar o seu dinheiro. Afinal, o futuro que você deseja começa com as decisões que toma agora.